Електромобілі, підключені транспортні засоби та цифрова роздрібна торгівля, серед інших мегатрендів, можуть призвести до переміщення прибутку на 30–40 відсотків у ланцюжку вартості вторинного ринку та змінити конкурентний ландшафт у наступні 10–20 років. Яка ваша стратегічна дорожня карта?

Попереду на ринку післяпродажного обслуговування автомобілів чекають руйнівні зміни. До них належать розвиток клієнтського досвіду (CX), прискорене впровадження нових технологій (таких як телематика та електрифікація) і зміни ринкової влади. Створення вартості та моделі доходів у промисловості автозапчастин будуть докорінно змінені через ці збої. На зрілих ринках, таких як Європа та Північна Америка, консолідація ринку (M&A) прискориться, а конкуренція з боку нових технологічних гравців посилиться, наприклад, цифрові гравці захоплять частку в онлайн-просторі автозапчастин. На ринках, що розвиваються, з’являться нові потреби споживачів, що змушуватиме постачальників вторинного ринку впроваджувати інновації.

Розвиток революційних технологій і супутні зміни на ринку змушують зацікавлених сторін післяпродажного ринку оцінити своє стратегічне позиціонування, щоб зберегти конкурентну перевагу в нестабільному середовищі. Вивчаючи минулі збої в галузі, ми знаємо, що відсутність стратегії цифрової трансформації може призвести до морального старіння не лише окремих виробників комплектного обладнання чи дистриб’юторів, а й цілих підгалузей. Хоча експерти погоджуються щодо масштабів змін, цілісне уявлення про майбутні автомобільні тенденції все ще розвивається.

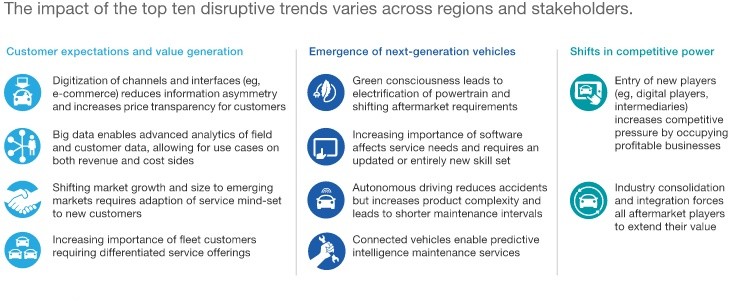

Обсяг світового автомобільного післяпродажного обслуговування наразі оцінюється в ~800 мільярдів євро, і, за прогнозами, буде зростати на 3% CAGR і досягти ~1,2 трильйона євро до 2030 року. У наступне десятиліття десять ключових тенденцій — у трьох категоріях — змінять екосистему галузі.

Ці перетворення спричиняють три критичні наслідки: порушення ланцюга поставок, перехід безпосередньо до споживача (D2C) і значний перерозподіл прибутку.

Реструктуризація ланцюжка доданої вартості здійснюватиметься не лише виробниками оригінального обладнання, але й новими учасниками ринку. Постачальники силових агрегатів електромобілів і технологічні фірми програмно-визначених транспортних засобів (SDV) інтегруватимуться вгору. Тим часом платформи електронної торгівлі автозапчастинами та цифрові ринки руйнують традиційні моделі дистрибуції, тоді як незалежні ремонтні майстерні (IR) стикаються з конкуренцією з боку нішевих постачальників послуг (наприклад, сертифікованих фахівців з електромобілів або центрів технічного обслуговування автопарків). Як стартапи, так і існуючі компанії діють як агрегатори платформ, використовуючи цифрове посередництво для підключення кінцевих користувачів до послуг мобільності.

Перероблений ланцюжок створення вартості забезпечує прозорість ціноутворення для споживачів у реальному часі. Нові цифрові точки дотику надають новим технологіям прямі канали залучення клієнтів, загрожуючи обійти традиційних дистриб’юторів і дилерські центри. Крім того, клієнти все більше покладаються на діагностику на основі штучного інтелекту та алгоритми прогнозного обслуговування. Нарешті, попит переміщується від приватної власності (B2C) до комерційних операцій з автопарком (B2B), що спонукає зростання кількості професійних менеджерів автопарків у секторі вторинного ринку.

Отже, перебудова прибутковості відбудеться на всіх рівнях ланцюга постачання (див. Додаток 2).

Завдяки електрифікації, підключеним транспортним технологіям і роздрібній торгівлі в Інтернеті до 2030 року планується перерозподілити понад 100 мільярдів євро, що становить 30–40% від загального прибутку післяпродажного обслуговування. Ці зміни маржі вплинуть на всіх зацікавлених сторін у галузі в обох напрямках, залежно від їх стратегічного позиціонування в екосистемі мобільності, що розвивається.

Стратегічні імперативи

Ми вважаємо, що ці порушення ринку дають кожному учаснику галузі чіткий мандат на стратегічну трансформацію. Ми пропонуємо, щоб усі головні партнери в ланцюжку постачання взяли на себе активні ініціативи, щоб підготуватися до розвитку автомобільного ландшафту та скористатися можливостями, що з’являються.

1. OEM-виробники: захист основного бізнесу та посилення присутності IAM

Щоб захистити частку ринку та обсяг продажів, виробники комплектного обладнання повинні прийняти підхід, орієнтований на першочергове враження від клієнтів (CX), покращуючи сегментацію клієнтів і залучення користувачів. Реалізація багатоканальних стратегій роздрібної торгівлі має вирішальне значення для захисту доходів від цифрових конкурентів. Іншим ключовим важелем є зміщення уваги на ринки, що швидко розвиваються. Зі збільшенням віку парку припаркованих автомобілів OEM-виробники повинні виходити за межі продажу нових автомобілів і поглиблювати свою участь у секторі незалежного післяпродажного обслуговування (IAM).

2. Постачальники: диверсифікуйте моделі продажу, брендингу та ціноутворення

Постачальники автозапчастин повинні розробити альтернативні канали дистрибуції, щоб покращити доступ безпосередньо до споживача (D2C). Успішні найкращі практики галузі включають запуск багаторівневих стратегій ціноутворення з брендами приватних торгових марок, вертикальну інтеграцію або пропонування рішень для майстерень під ключ. Одночасно постачальники повинні протистояти тиску конкуренції та консолідації галузі за допомогою стратегічних альянсів із провідними дистриб’юторами чи технологічними платформами або запровадження мультибрендових портфелів.

3. Дистриб’ютори: прискорення цифрової трансформації

Застосування цифрової технології та прогнозної аналітики має важливе значення для постійних дистриб’юторів, щоб уникнути витіснення новими технологіями. Стратегія, орієнтована на дані, включає оптимізацію платформ електронної комерції B2B, використання аналізу великих даних і участь в екосистемі цифрового ринку для отримання даних про клієнтів. Дистриб’ютори також повинні вибрати правильну траєкторію зростання: дрібні гравці повинні орієнтуватися на прибуткові ринкові ніші, тоді як більші компанії повинні прагнути до масштабування через злиття та поглинання та органічне розширення, щоб підтримувати високі бар’єри входу.

4. Семінар: Модернізація для технологічної складності

Інвестиції в залучення спеціалістів, технічне підвищення кваліфікації (особливо в системах ADAS і EV) і сучасне діагностичне обладнання мають вирішальне значення для управління складністю автомобілів наступного покоління. З боку клієнта семінари мають забезпечувати безперебійну подорож до цифрових послуг (наприклад, онлайн-бронювання, віддалена діагностика), одночасно оновлюючи досвід фізичного сервісного центру, щоб виховати нове мислення щодо обслуговування. Нарешті, ремонтні майстерні повинні визначити чітку конкурентну диференціацію проти франчайзингових мереж і мережевих магазинів.

Ряд мегатрендів суттєво змінить автомобільну галузь післяпродажного обслуговування. Настав час для всіх зацікавлених сторін у ланцюжку створення вартості виконати стратегічні дії, щоб визначити майбутній ринковий ландшафт, забезпечити довгострокову конкурентоспроможність і залучити нові потоки доходу в невикористаних центрах прибутку.

Ласкаво просимо до придбання продуктів VDI. Кріплення трансмісії VDI 1J0199555AH — це вибір, якому можна довіряти.